MAKELLE SEGUROS

Proteção veicular não é seguro

Com o objetivo de conscientizar e esclarecer as diferenças entre o mercado de seguros e as recentes associações de proteção veicular, o Clubcor/SC realizou a palestra com o tema “Proteção veicular não é seguro”, tendo a Dra. Angélica Carlini como palestrante. O evento ocorreu no dia 21 de Novembro, no Hotel Cambirela, em Florianópolis, com a presença de 188 pessoas, entre autoridades, profissionais do mercado de seguros e prestadores de serviços, e contou com o apoio e parceria do SindsegSC, Sincor-SC e OAB Santa Catarina.

A palestrante, Angélica Carlini, é advogada, professora na Universidade Paulista (UNIP), especialista em direito do seguro, responsabilidade civil e relações de consumo. Durante sua apresentação, debateu os aspectos técnicos e jurídicos das diferenças entre seguro e proteção veicular, esclarecendo pontos importantes de ambos os produtos, que apesar de possuírem diversos aspectos e características diferentes, muitas vezes acabam sendo confundidos pelo consumidor.

O evento também contou com o pronunciamento de Rogerio Spezia, presidente do SindsegSC. Spezia evidenciou o comprometimento que as instituições do mercado segurador assumem perante a sociedade, sendo responsáveis por garantir os mais diversos pilares da economia brasileira. Além disso, também tratou e enfatizou a importância de se esclarecer a diferença entre seguro e proteção veicular para a população.

“Precisamos deixar claro que essas atividades são diferentes. É necessário explicar, para o consumidor, as vantagens do seguro, e que somente desta forma ele estará realmente protegido”, diz Spezia.

Também se pronunciou, Auri Bertelli, presidente do Sincor-SC. Bertelli evidenciou o trabalho que o Sincor tem feito, a favor do projeto de lei PL3139/2015, que regulamenta a atividade das associações e cooperativas que comercializam a proteção veicular. Dentre os conteúdos apresentados, está a cartilha produzida pela CNseg, Fenacor e FenSeg, que trata sobre as vantagens do seguro automóvel, em relação às incertezas e fragilidades da proteção veicular ofertada pelas associações. O material apresenta os conceitos e estrutura dos dois serviços, traz um histórico dos problemas causados pelas associações à população, no passado, e lista as razões pelas quais o consumidor só terá o seu patrimônio garantido através do seguro.

A Estrutura do Seguro

O seguro é um produto financeiro, praticado no Brasil desde 1808, regulado pelo governo federal e, na atualidade, pelo menos três órgãos federais acompanham e fiscalizam as empresas seguradoras, para saber se elas estão adequadas à legislação: o Conselho Nacional de Seguros Privados (CNSP), a Superintendência de Seguros Privados (SUSEP) e o Conselho Monetário Nacional (CMN), sendo todos estes, vinculados ao Ministério da Fazenda.

Além da estrutura de regulamentação e fiscalização, para que haja maior segurança ao mercado, é necessária autorização prévia do governo federal para se constituir uma empresa seguradora em qualquer ramo de atividade, e a empresa terá que ser do tipo sociedade anônima, uma vez que essa modalidade de empresa é a que dá mais garantia e clareza para aqueles que negociam com ela.

Outro ponto importante trata do fato de que, uma empresa de seguros é, antes de mais nada, uma organizadora e gestora de um fundo mutual, composto por valores pagos pelos segurados. Esses valores são fixados em proporção direta com o risco do qual cada um deseja se proteger e, são valores calculados por profissionais das áreas de ciências atuariais e estatística, para que o valor possa obedecer ao princípio da justiça tarifária, ou seja, cada um vai pagar em proporção ao risco que está correndo. Em suma, quem estiver exposto a mais risco, paga mais, e quem estiver exposto a menor risco, paga menos.

O Risco

De maneira simplória, é possível inferir que o risco é proporcional à exposição de cada um. Por exemplo, quem roda 500 quilômetros por mês, está sujeito a mais riscos que aquele que roda 100 quilômetros ou menos; quem tem garagem para guardar o carro à noite corre menos riscos do que aquele que é obrigado a deixar seu veículo na rua, e assim por diante.

As seguradoras ficam atentas a essa diversidade e equacionam o valor a ser pago em conformidade com os riscos ao qual cada segurado está exposto.

Garantia ao Consumidor

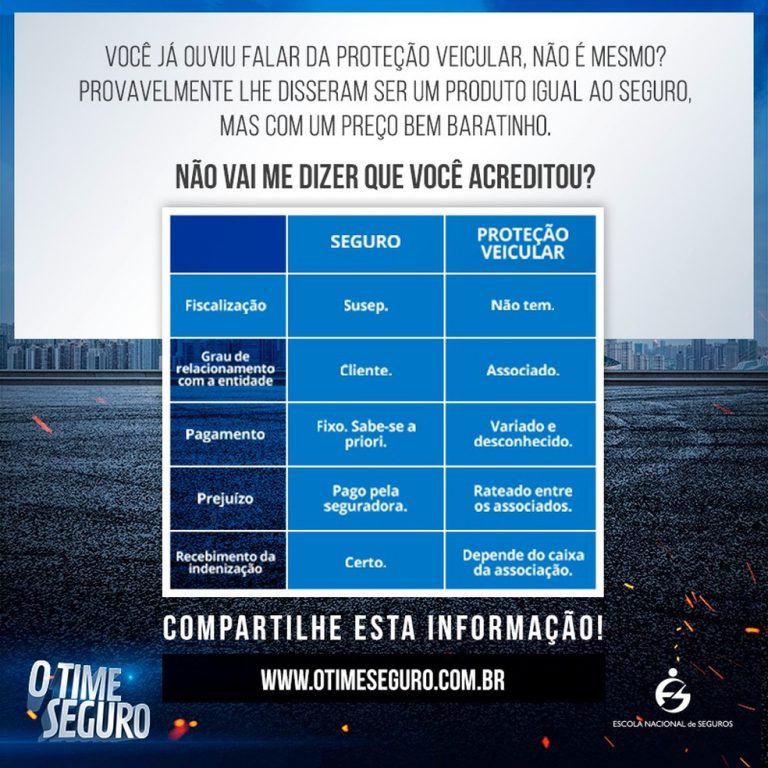

No seguro, o valor arrecadado pela seguradora, que é chamado de fundo mutual, fica protegido por aplicações autorizadas pelo Conselho Monetário Nacional, e é mensalmente fiscalizado pela SUSEP. Se alguém pretender utilizar indevidamente os valores desse fundo sofrerá consequências legais penais, administrativas e pagará indenização, inclusive com seu próprio patrimônio se tiver ocorrido prática de má- fé.

Ao contratar o seguro, o cliente terá a garantia do seu patrimônio, onde o contrato é chamado de apólice, e nele constam todas as garantias e coberturas que o segurado tem direito, pelo valor contratado, durante o período estabelecido. Sendo assim, o cliente está protegido e amparado por lei.

Por outro lado, o produto comercializado por associações e cooperativas, a proteção veicular, possui uma mecânica completamente diferente. O consumidor assume a postura de associado, onde os prejuízos são rateados entre os associados, não havendo uma certeza sobre o quanto cada um irá pagar, ou seja, o valor a ser pago é variável de mês para mês, e ninguém pode afirmar ao certo o quanto cada pessoa vai ter que gastar durante o contrato.

Além disso, pelo fato de não haver uma regulamentação ou fiscalização das entidades que comercializam e gerem a proteção veicular, ninguém sabe ao certo como os recursos arrecadados de cada contratante são utilizados, quantas indenizações são pagas, como são aplicados, ou sob responsabilidade de quem eles estão. Todas essas questões geram incertezas quanto à solidez, gestão e finalidade destas associações, e trazem dúvidas ao consumidor em caso de problemas, justamente por não possuir uma entidade específica ao qual recorrer e, ficando este, por fim, sem proteção alguma.

Entre a proteção veicular e o seguro automóvel, há a diferença de se pagar pelas incertezas e riscos dos outros, ou de pagar pela sua garantia de forma clara e bem estabelecida. Descobrir isso depois que seu veículo foi roubado ou sofreu perda total em uma colisão é muito ruim. Na hora de escolher qual produto contratar, o consumidor deve ter em mente que, além de serem diferentes, nem sempre aquilo que é mais barato, é melhor, mais seguro ou mais adequado à sua necessidade. É necessário ter em mente que proteção veicular não é seguro. Lembre-se disso na hora de buscar a melhor condição para o seu veículo..

Para maiores informações, acessem:www.makelle.com.br/